Ustawa z 1 września 2019 roku wprowadziła elektroniczny wykaz czynnych podatników VAT nazywany białą listą podatników. Wraz z jej wprowadzeniem przedsiębiorcy zyskali możliwość odszukania informacji dotyczących swoich kontrahentów, w tym weryfikacji czy są oni zarejestrowani i jaki jest ich status jako podatnika VAT. Lista ma ułatwić weryfikację i pomóc uniknąć sytuacji, w której przedsiębiorca podejmuje transakcje ze znikającymi podatnikami VAT. Jak wygląda weryfikacja kontrahenta z pomocą białej listy podatników?

Białą lista podatników – co się w niej znajduje?

Biała lista podatników VAT to ogólnodostępna, darmowa baza danych zawierająca informacje o podmiotach zarejestrowanych jako podatnicy VAT przez naczelnika Urzędu Skarbowego oraz tych wykreślonych/przywróconych do rejestru VAT. Na liście znajdują się:

- nazwa firmy lub imię i nazwisko podatnika,

- numer, za pomocą którego podmiot został zidentyfikowany na potrzeby podatku (jeżeli został nadany),

- status podmiotu,

- numer REGON,

- numer w Krajowym Rejestrze Sądowym,

- adres siedziby (w przypadku podmiotu niebędącego osobą fizyczną),

- adres stałego miejsca prowadzenia działalności,

- imiona i nazwiska osób wchodzących w skład organu uprawnionego do reprezentowania podmiotu oraz ich numery identyfikacji podatkowej,

- imiona i nazwiska prokurentów oraz ich numery identyfikacji podatkowej,

- imię i nazwisko lub nazwę wspólnika oraz jego numer identyfikacji podatkowej,

- daty rejestracji,

- odmowy rejestracji albo wykreślenia z rejestru oraz przywrócenia zarejestrowania jako podatnika VAT,

- podstawę prawną odmowy rejestracji albo wykreślenia z rejestru oraz przywrócenia zarejestrowania jako podatnika VAT oraz numery rachunków rozliczeniowych (rachunków firmowych).

Weryfikacja kontrahenta powinna odbywać się nie tylko w przypadku nawiązywania nowej współpracy, ale też przy wykonywaniu transakcji przekraczających wysokość 15 tys. złotych – sprawdzić należy w takim wypadku numer rachunku bankowego podany przez sprzedawcę i to, czy jest zgodny z białą listą.

Jak weryfikować kontrahentów na białej liście podatników?

Sprawdzenie statusu kontrahenta według białej listy podatników VAT może odbywać się z wykorzystaniem zewnętrznych programów, które łączą się z API udostępnionym przez Ministerstwo Finansów. Oprogramowania takie mają możliwość połączenia z białą listą i umożliwiają wyszukiwanie w dwóch wariantach:

- metodzie search, gdzie uzupełnia się jedną informację o kontrahencie, np. NIP sprawdzanego kontrahenta oraz dzień, na jaki mają zostać wyświetlone informacje o podmiocie (w odpowiedzi dostajemy cały zakres danych z wykazu o podmiotach z zapytania), lub

- metodzie check, gdzie uzupełnia się trzy informacje (NIP lub REGON, nr rachunku bankowego i data, na jaki dzień ma zostać udzielona odpowiedź, a w odpowiedzi otrzymuje „TAK” lub „NIE” oznaczające, że dany rachunek przypisany jest (lub nie jest) do numeru podmiotu wymienionego jako jedna z informacji.

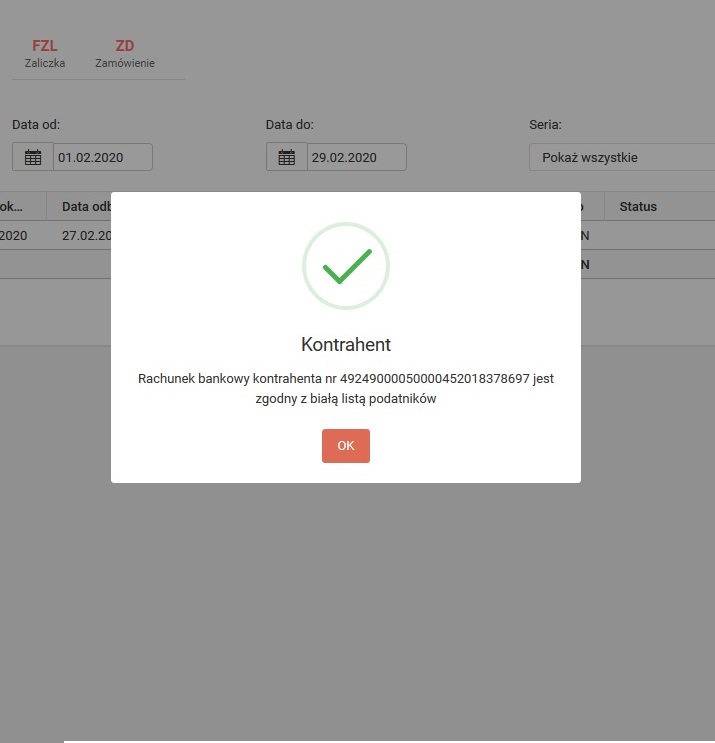

Przykład weryfikacji kontrahenta z wykorzystaniem oprogramowania Melpe.

Z białej listy podatników VAT można korzystać także z poziomu strony udostępnionej przez Ministerstwo Finansów. Na stronie uzupełnia się:

- NIP,

- fragment nazwy,

- REGON,

- numer rachunku bankowego,

- dzień, na który ma zostać dokonane wyszukanie.

W przypadku każdego z wykonanych wyszukiwań nabywca otrzymuje unikalny identyfikator wyszukania, który jest oficjalnym potwierdzeniem dokonania sprawdzenia kontrahenta.

Dlaczego weryfikacja kontrahentów jest ważna?

Przedsiębiorcy są zobowiązani do weryfikowania swoich kontrahentów i jako nabywcy mogą liczyć się z konsekwencjami, jeśli wykonane przez nich przelewy pójdą na rachunek bankowy nieznajdujący się na białej liście podatników VAT lub jeśli w ogóle nie wykonają weryfikacji przed zawarciem transakcji. W celu zabezpieczenia się przed taką sytuacją należy zawsze sprawdzać numery rachunków bankowych dla kontrahentów, z którymi nawiązywane są transakcje przekraczające kwotę 15 tysięcy złotych.

Weryfikację taką trzeba przeprowadzić dla nowych kontrahentów, ale dla własnego bezpieczeństwa warto sprawdzać regularnie także tych, z którymi pracuje się od dawna.

Co zrobić, jeśli rachunek podany przez kontrahenta nie będzie znajdował się w wykazie? Przede wszystkim sprawę należy wyjaśnić z kontrahentem przed dokonaniem płatności, nawet jeśli wyjaśnienia takie miałyby opóźnić terminowe dokonanie zapłaty. Jeśli jednak okaże się, że zapłata została wykonana na rachunek sprzedawcy, który nie widnieje w wykazie białej listy podatników VAT, sprawę taką należy zgłosić w formie zawiadomienia w terminie 3 dni do urzędu skarbowego sprzedawcy.

Sami sprzedawcy również powinni się zabezpieczyć i sprawdzić swoje dane na białej liście podatników, a w szczególności numery rachunków bankowych zgłoszone w urzędzie skarbowym (w przypadku spółki zarejestrowanej w KRS) albo za pośrednictwem CEIDG (w przypadku jednoosobowej działalności gospodarczej).